Le Seimat, qui représente en France 70 marques de matériels, services et solutions pour la construction (80 % du secteur), a présenté en février les chiffres de la profession. L’ensemble des marchés a conclu l’année 2024 en baisse, et les perspectives pour 2025 ne sont pas vraiment meilleures. L’organisation professionnelle a aussi fait le point sur ses actions en matière de décarbonation.

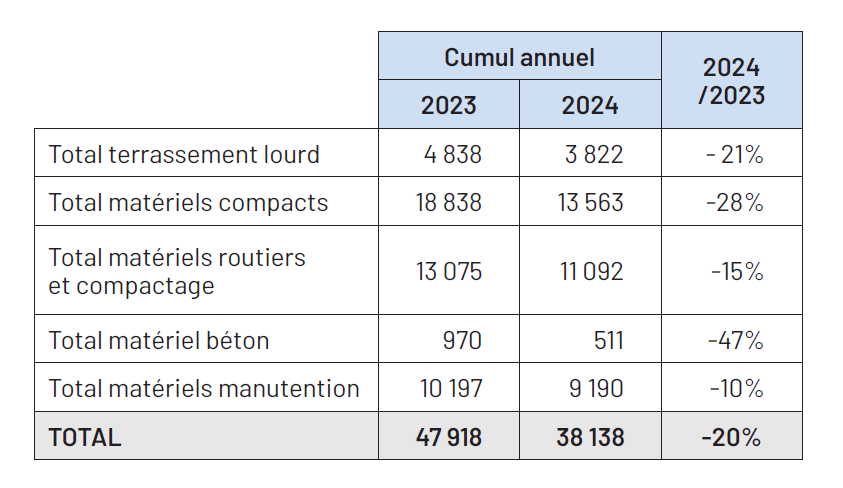

En 2024, tous secteurs confondus (matériels de terrassement, de levage et manutention, pour le béton, de compactage et routier), 38 138 unités ont été vendues en France, soit une baisse de 20 % par rapport à l’année précédente (figure 1).

(données au 31/01/2025). D’après Seimat.

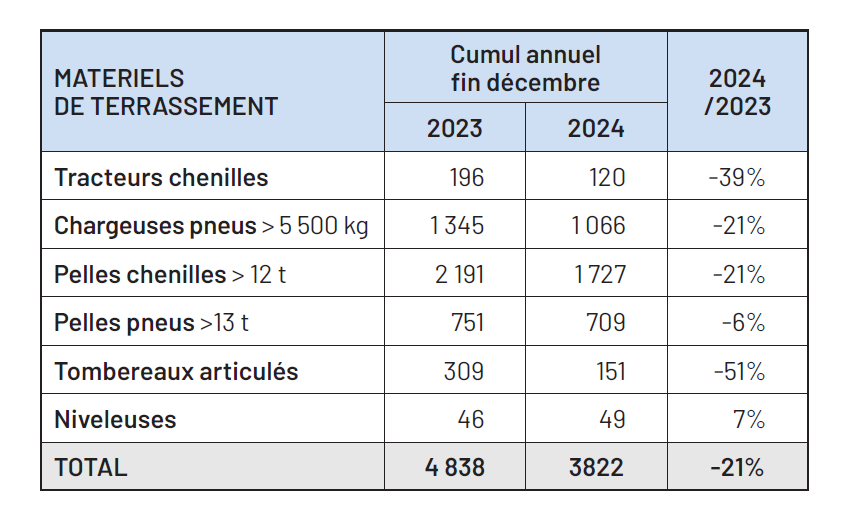

La chute a été encore plus lourde pour les matériels de terrassement, avec -24 % de matériels vendus. Des régions comme la Normandie (-43 %) et la Corse (-41 %) ont tiré le marché vers le bas. En tout, 3 822 unités ont été vendues en gamme lourde, c’est environ 1 000 de moins qu’en 2023 (figure 2).

(données au 31/01/2025). D’après Seimat.

La baisse la plus forte a été celle des tombereaux articulés, avec 151 unités vendues fin 2024 contre 309 fin 2023 (-51 %). Les pelles sur pneus de plus de 13 t et les niveleuses s’en sont mieux sorties avec une régression plus limitée, en dessous de 10 %.

Pour l’expliquer, le Seimat avance la contraction de l’activité du bâtiment qui a enregistré un déclin, en volume, de 6,6 %. En cause, la diminution drastique de la construction de logements neufs (-21,9 %). Les mises en chantier ont atteint un niveau historiquement bas de 253 000 unités, comparable à celui de 1954. En parallèle, le secteur du BTP a connu une hausse notable des défaillances d’entreprises (+ 25 % sur l’année). « Avec la réduction de la dépense publique annoncée pour 2025, les perspectives pour les travaux publics sont mauvaises, alors que la moitié de l’activité est liée à la commande publique. On est passé d’une problématique d’offre contrariée, en raison des tensions sur la supply chain à la sortie du Covid, à une problématique de confiance », analyse Davy Guillemard, président du Seimat.

Croissance faible à venir

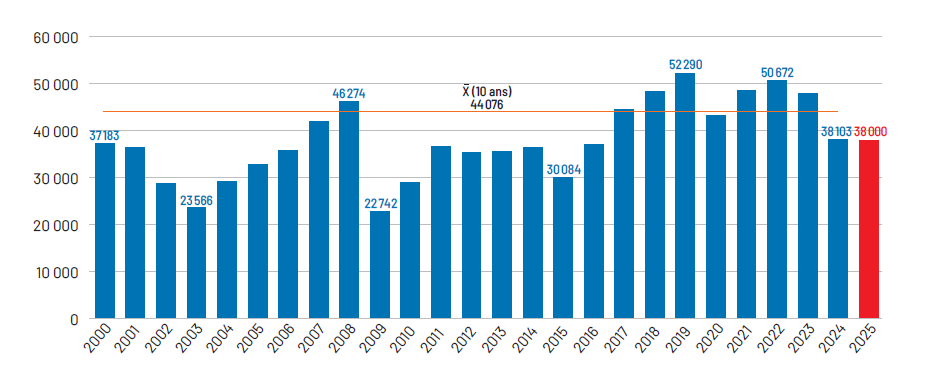

Pour cette année, le Seimat s’attend à un résultat équivalent, soit 38 000 unités vendues, dont 3 900 matériels lourds, ce qui représenterait une légère hausse par rapport à 2024, de l’ordre de 1 à 2 %. « C’est la vision de nos adhérents, qu’on estime être fine par rapport à leurs carnets de commandes, souligne Pascal Petit-Jean, secrétaire général du Seimat. A la veille d’un nouveau cycle électoral, on aurait dû être mieux placés ». En observant les données du Seimat sur les 25 dernières années (figure 3), on remarque des cycles de 6 à 7 années, lors desquels les ventes baissent puis finissent par remonter.

Mais entre 2019 et 2023, le marché a été exceptionnellement haut. « Les parcs ont été renouvelés. Les cycles sont dorénavant plus longs. On s’attend pour cette année à un premier semestre stable et le deuxième devrait être plus dynamique », poursuit Davy Guillemard. Les prévisions sont moins optimistes pour le marché du matériel compact, estimé autour de 0 % pour 2025.

L’année dernière, 13 563 unités ont été vendues (-28 % par rapport à 2023). La baisse la plus forte a été enregistrée du côté des chargeuses compactes, avec 476 unités vendues (-38 %). Le matériel de compactage et routier est aussi en déclin (-14 %). Les finisseurs, rouleaux à guidage manuel et rouleaux auto-portés ont enregistré une chute de la demande de près de 50 % et les prévisions sont nulles pour l’année à venir (autour de 1 800 unités). Idem du côté des matériels pour le béton (bétonnières portées, pompes et malaxeurs), pour lesquels la demande a baissé de 47 % en 2024 par rapport à 2023 (511 unités vendues).

Miser sur la décarbonation

L’autre actualité du Seimat, c’est son implication dans la rédaction de la feuille de route de décarbonation des véhicules lourds, sous l’égide du ministère de la Transition écologique. Il est l’un des deux corapporteurs, avec la FNTP, du rapport établi par le groupe de travail GT5 Engins de chantier. Après concertation sur les documents de planification énergie climat (SNBC 3), le Seimat a insisté sur la « nécessité d’une approche modulable afin de répondre à l’homogénéité des engins et de leurs usages », incluant l’accès aux biocarburants, l’électrification des équipements compatibles et le rétrofit. Si la première version de la trajectoire pour sortir des énergies fossiles avait fixé l’augmentation de l’utilisation des biocarburants de 40 % d’ici 2030 (par rapport à 2019), le Seimat souligne qu’une « part appréciable des besoins en énergie serait couverte par des engins électriques ». En complément, poursuit le syndicat, la décarbonation des engins de construction doit passer par le développement et l’usage de nouvelles pratiques comme l’éco-conduite, le contrôle dynamique de la pression des pneus, les dispositifs de start & stop, le suivi dynamique de la consommation et le guidage des engins, qui demandent relativement peu d’investissements. Les ventes de solutions de guidage, justement, ont moins baissé en 2024 que les autres, traduisant une augmentation de leur taux d’adoption (sur les pelles de + 20 t surtout), même si ce dernier demeure l’un des plus faibles en Europe, notamment par rapport aux pays nordiques.

Sonia Puiatti

Image : Les matériels de terrassement en gamme lourde ont connu une baisse des ventes de 24 % en 2024. Parmi eux, les tombereaux articulés ont été les plus affectés, avec 151 unités vendues contre 309 en 2023 (-51 %).

© Volvo CE